昨年の危機以来、シャドーバンキング融資残高は頭打ちになっているもようだ。しかし、人民銀行が経済成長率の鈍化など、景気下振れ懸念の根強い現状下でも、本格的な金融緩和策を見合わせているのは、根深いシャドーバンキング問題の顕在化と再拡大を警戒しているからだろう。

その背後にはシャドーバンキングを資金供給源とする不動産開発業者の存在や、不動産の売却益に財政を依存せざるを得ない地方政府の脆弱(ぜいじゃく)な財務体質が透けてみえる。

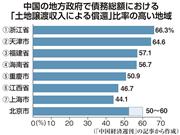

土地はすべて国有地と位置づけられる中国では農地の強制収用など日常茶飯事だ。

地方政府は第三セクターなどの経営形態を利用し、鉄道や道路などインフラ投資を進め、その周辺で高層住宅や商業施設など大規模な不動産開発を行う。開発費用は大半を第三セクターが調達する融資でまかなうが、リスクを嫌う国有商業銀行は資金を貸し渋る。このため地方政府や第三セクターは、シャドーバンキングから年利20%前後の高金利で調達せざるを得ない。

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.